?行業發展背景

截至2022年年底,全國大型及以上用數據中心機架總規模超過650萬標準機架,算力總規模達到180EFLOPS(評估計算機的性能以每秒的計算次數(峰值),位居全球第二。

當前風冷散熱已趨于能力天花板,傳統的空氣冷卻散熱系統已不能完全滿足數據中心服務器散熱需求。液冷散熱將憑借低能耗、高散熱效率、低噪音等優勢有望取代風冷成為主流。目前,全球高密集度、高供電密度的超大型數據中心已逐漸采用液冷技術。拋開傳統的大規模數據中心不計,未來有大概20%的邊緣計算數據中心也將采用液冷技術。

樂觀估計2025年中國液冷數據中心市場規模將達到1330.3億元。從政策方面來看,在“雙碳”背景下,國家發改委指導政策明確要求到2025年全國新建大型、超大型數據中心PUE低于1.3,國家樞紐節點低于1.25。液冷技術在經濟性與散熱效率兩個角度均滿足市場與政策指導需求。

PUE是國際公認的數據中心能源消耗評估指標。它是數據中心損耗的所有能量與It設備損耗的能量之比。

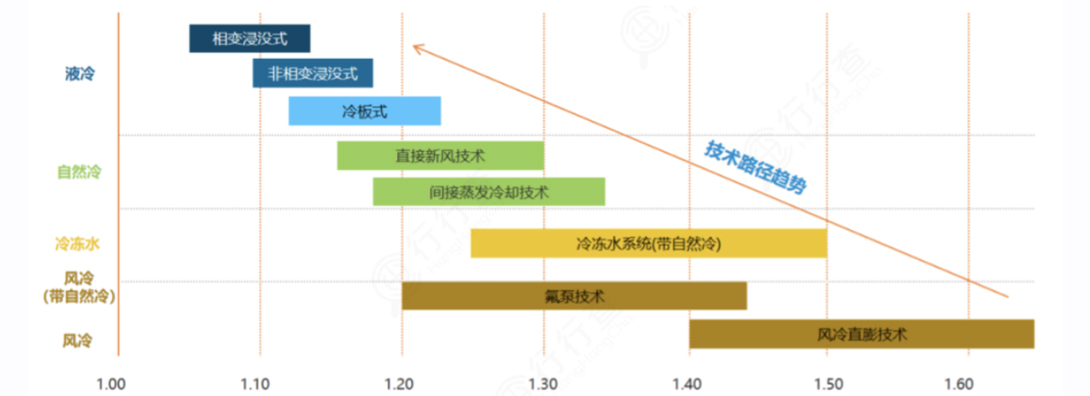

數據中心冷卻技術包含自然冷卻、風冷冷卻及液冷冷卻等技術。液冷技術分為接觸式及非接觸式兩種。接觸式液冷是指將冷卻液體與發熱器件直接接觸的一種液冷實現方式,包括浸沒式和噴淋式液冷等具體方案。非接觸式液冷是指冷卻液體與發熱器件不直接接觸的一種液冷實現方式,包括冷板式等具體方案。總體來看,液冷技術路徑主要有冷板式液冷、浸沒式液冷、噴淋式液冷三大類。

?冷板式液冷結構

??基于冷板液冷方案的一次側系統

對于液冷二次側末端不同的水溫需求,液冷一次側冷源可采用機械 制冷系統和自然冷卻系統。

機械制冷系統包括風冷冷凍水系統和水冷冷凍水系統,可提供 12°C-18°C 的中溫冷凍水;自然冷卻是在室外氣象條件允許的情況下,利用室外空氣的冷量而不需機械制冷的冷卻過程,自然冷卻系統可采用開式冷卻塔、閉式冷卻塔和干冷器等設備實現,可提供 30°C 以上的冷卻水。

液冷一次側冷源形式需結合二次側末端水溫需求和項目地室外環境情況確定。

1.1 機械制冷系統

? 風冷冷凍水系統

風冷冷凍水系統是冷凍水制備的一種方式,主要由風冷冷水機組、冷 凍水泵及配套設施組成,其液態制冷劑在其蒸發器盤管內直接蒸發,實現對盤管外的冷凍水吸熱而制冷,并通過風冷的方式冷卻為液態。

風冷冷凍水系統不需要占用專門的機房且無需安裝冷卻塔及泵房,初期成本投入較低、運行方便,不需要專業人員維護,無冷卻水系統,具備節水和降低維護費用等優點。

但風冷冷水機組一般裝在室外,運維環境相對較為惡劣,維護性及可靠性均不如水冷冷水機組,并且風冷機組在夏季高溫制冷效果較差,運行效率較低。

? 水冷冷凍水系統

水冷冷凍水系統是冷凍水制備的一種方式,主要由水冷冷水機組、冷凍水泵、冷卻水泵、冷卻塔及配套設施組成,其液態制冷劑在蒸發器盤管內直接蒸發,實現對盤管外的冷凍水吸熱而制冷,并通過水冷的方式冷卻為液態。

水冷冷凍水系統具有耗電量較低、全年制冷效果好、可靠性高和使用壽命長的優點。但其需要專用機房、冷卻塔、冷卻水泵、冷凍水泵等設備,初投資較大,并且需要循環水,水資源消耗大,且機組本體和冷卻設施需要維護,相較于風冷機組,其維護費用比較高。

1.2 自然冷卻系統

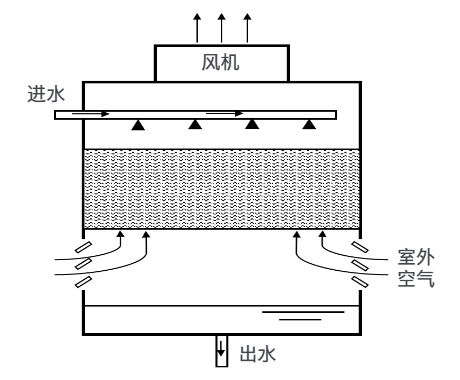

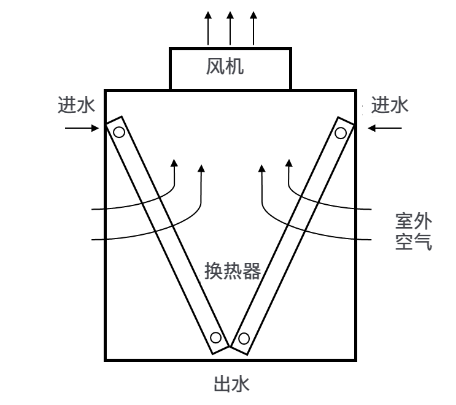

? 開式冷卻塔

開式冷卻塔經過將循環冷卻水直接噴淋到冷卻塔填料上,同時由風機帶動冷卻塔內氣流流動,通過室外空氣與冷卻水之間的熱質交換蒸發冷卻循環水,冷卻后的循環水在冷卻塔底部出水(見圖)。開式冷卻塔中循環冷卻水與室外空氣存在熱質交換。

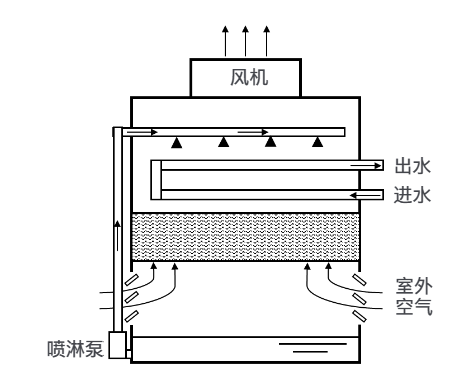

? 閉式冷卻塔

閉式冷卻塔是將管式換熱器置于塔內,通過室外流通的空氣、噴淋水與管內的循環冷卻水進行熱交換而實現向大氣散熱的設備(見圖)。

閉式冷卻塔有內循環和外循環兩個系統,其內循環通過與被冷卻設備對接,構成一個封閉式系統,將系統熱量帶到冷卻塔,也即內循環水通過換熱盤管將熱量傳遞到大氣中;外循環由循環噴淋泵,布水系統、集水盤及管路組成,外循環水不與內循環水相接觸,只是通過冷卻塔內的換熱器吸收內循環水的熱量,然后通過和空氣直接接觸來散熱。

閉式冷卻塔的水質較好,被冷卻換熱器不易結垢,壽命長,應用在室外環境質量差且對循環水質要求高的場合優勢明顯;但閉式冷卻塔初投資和運行成本均較高,占地面積大,重量較重。

? 干冷器

干冷器即干式冷卻器,其工作過程沒有水的消耗,是通過管內走液體與管外走自然風來冷卻管內液體,降低管內液體溫度,達到冷卻的目的(見圖)。干冷器中的載冷劑通常使用乙二醇溶液,需要根據項目地冬季極端溫度選取溶液濃度.

干冷器沒有壓縮機,總體耗電量低,機組使用壽命長,初投資比風冷冷水系統和水冷冷水系統低,但其一般安裝在室外,運行環境相對惡劣,且在夏季炎熱散熱較差的區域,需配置水噴淋冷卻系統或濕簾系統增強換熱,導致占地面積增大。

1.3 一次側系統應用場景

在冷板式液冷系統中,發熱器件不直接接觸液體,而是通過與裝有液體的冷板直接接觸來散熱,或者由導熱部件將熱量傳導到冷板上,然后通過冷板內部液體循環帶走熱量。

由于服務器芯片等發熱器件不用直接接觸液體,所以該方式對現有服務器芯片組件及附屬部件改動量較小,可操作性更強,成為目前成熟度*高、應用*廣泛的液冷散熱方案。

二次側相對穩定,通過冷卻液分配單元(CDU)及后面的系統架構進行配置。一次側可以考慮多種的使用條件和場景進行組合。按照制冷的方式,主要分成機械制冷和自然冷卻制冷,同時結合國內情況,進行劃分如下:

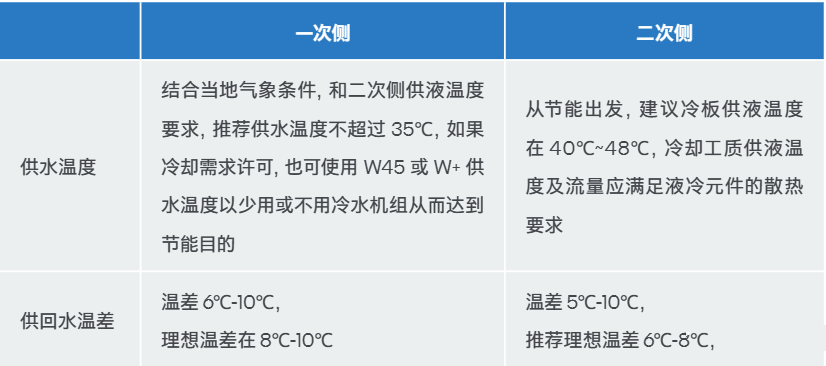

表 一次側和二次側供液溫度的參考值

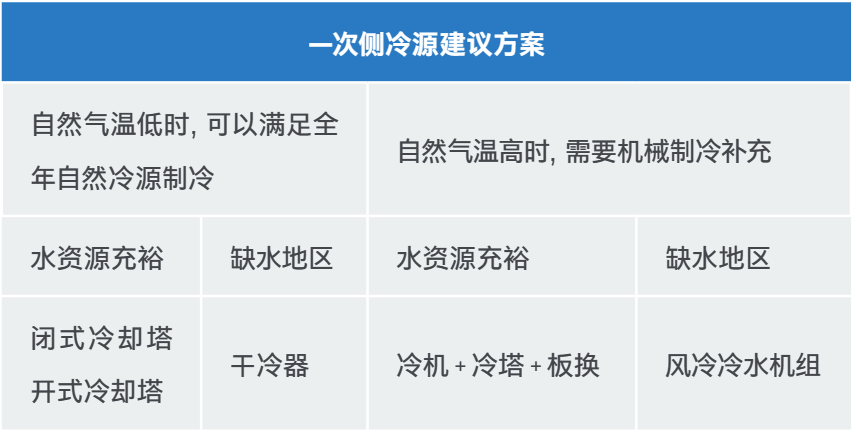

一次側冷源有多種組成形式,需根據當地室外環境溫度(包括干球/濕球溫度)及液冷服務器的進液溫度,確定是否需要下調水溫;另外供水溫度應比室內露點溫度高出 2°C~3°C 左右,以防結露(見表 )。

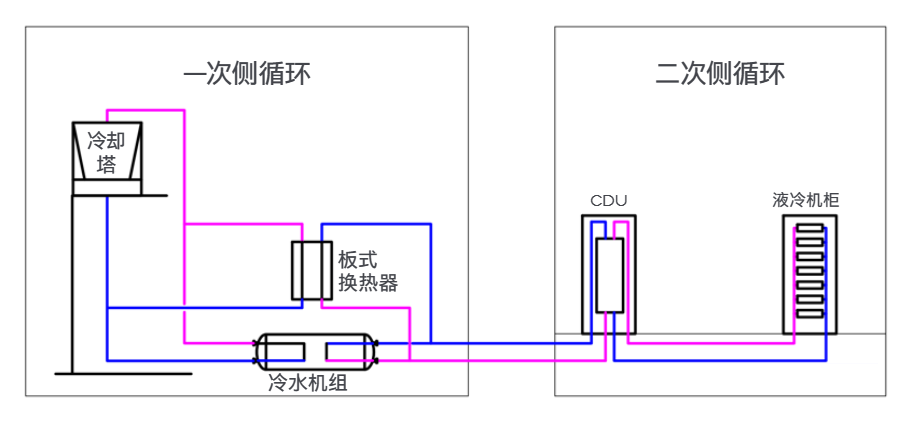

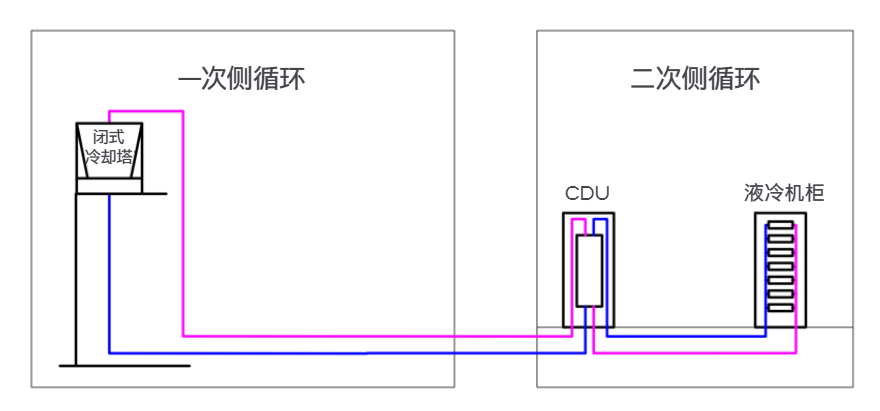

? 方案一:冷水機組+冷卻塔(開式+板換

在高熱高濕地區,機房環境溫度要求高,直接采用閉式冷塔 / 干冷器無法直接滿足供冷要求,需要輔助機械制冷裝置;冷源通常采用冷水機組 + 冷卻塔的聯合供冷的方式(見圖),此結構適應性強,效率高,但耗水量較大,不適合缺水的地區。

系統根據室外溫度變化分成兩種模式:

模式一:室外溫度較低,無需冷機開啟,僅憑冷塔 + 板換即可滿足制冷要求。

模式二:冷塔出水水溫高于 CDU 需求,需要機械降溫補冷,形成冷塔 + 冷機的組合形式。

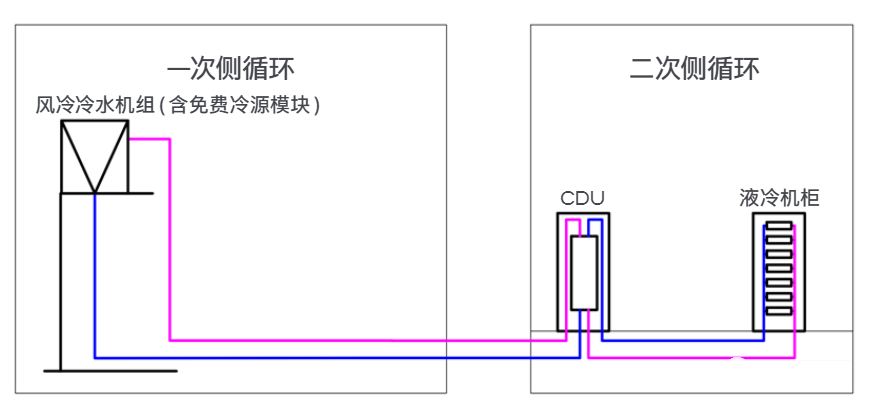

? 方案二:風冷冷水機組

風冷冷水機組將冷凝器、水泵、壓縮機等部件合成整體,且通常配置干冷器(免費冷源模塊),集成度高(見圖);但是無法利用水的蒸發潛熱,系統能效低,適合系統偏小環境以及缺水地區。

使用模式與場景 1 相近,也具備兩種模式:

模式一:室外溫度較低,無需冷機開啟,僅憑免費冷源模塊即可滿足制冷要求。

模式二:免費冷源模塊無法滿足 CDU 的溫度要求,需要機械降溫補冷,則直接使用風冷冷機形式。

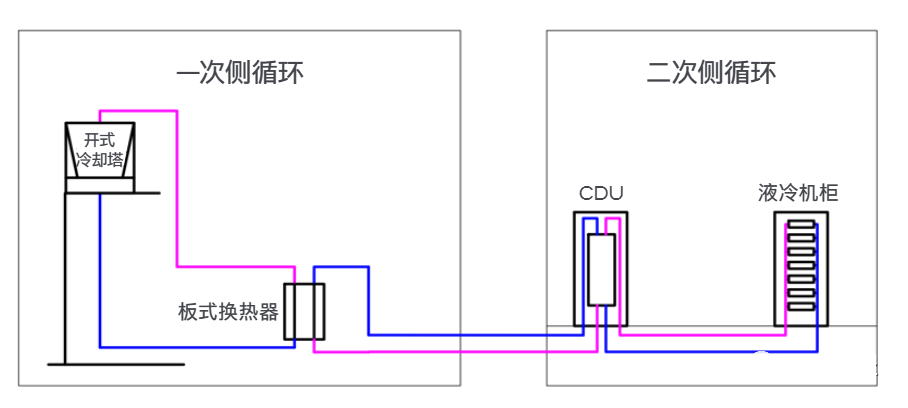

? 方案三:閉式冷卻塔/干冷器

對于當地氣溫全年較低,可采用閉式冷塔/干冷器直接供冷(見圖 ),全年無需機械制冷。

該系統也分成兩種模式:

模式 1:干模式,無需通過水蒸發散熱。

模式 2:濕模式,系統需要通過噴水蒸發的潛熱帶走熱量,閉式冷卻塔此時和開式冷卻塔相同。干冷器通過進風口的濕膜初步降溫,再進行二次降溫。

? 方案四:開式冷卻塔

開式冷卻塔制冷模式與閉式冷卻塔完全相同(見圖),只是開式冷卻塔水路與大氣相通,水質較差。

上述方案以液冷側需求為主要考量因素(見表)。冷板液冷機房在實際運轉過程中,液冷系統往往仍然需要配備少量空調使用,以滿足服務器中非液冷部件的散熱需求。

表 一次側冷源建議方案

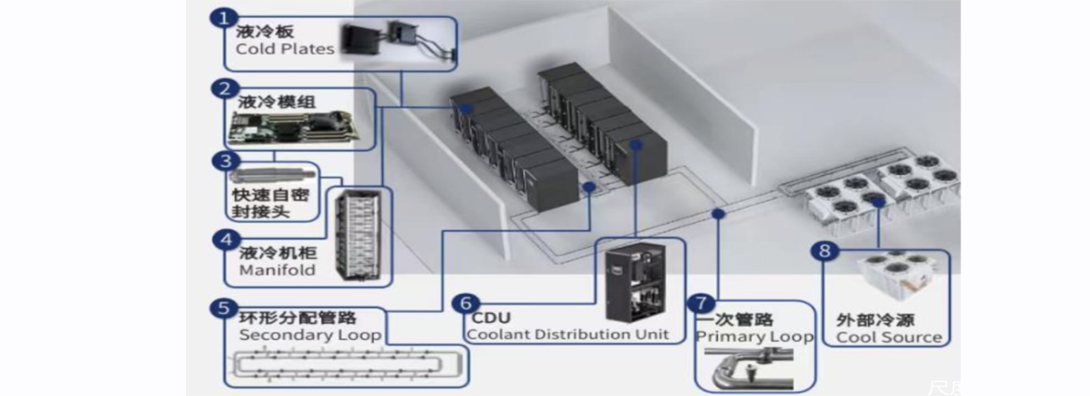

?二次側冷板液冷概述

二次側液體回路是指從冷量分配單元到機架,通過供回冷卻工質歧管和 IT 設備連接,然后再通過歧管返回冷量分配單元的設計。

來自二次側冷卻回路的熱量通過冷量分配單元的板式熱交換器傳遞到一次側冷卻回路,*終排放到大氣中或被熱回收再利用。

隨著 IT 設備功率密度的增加,需要更高效的冷卻技術來滿足日益增長的算力需求。

與傳統的風冷相比,液冷方案提供了更加高效的冷卻效率。而何時轉換到液冷取決于許多不同的因素,例如包括散熱性能需求、電力配備、PUE 要求、IT 設備密度、冷卻成本,以及將來的 IT 設備的性能需求和部署策略等等。

另外,是改造現有設施還是重新建造新的數據中心機房, 也需納入 TCO 的考量范圍。

采用液體冷卻的一個直接原因是,傳統的風冷方案已經無法滿足 IT 設備的散熱需求,故而需要新的方案提升冷卻能力。

對于 CPU 和 GPU 等高功耗元器件,究竟何時或在何種功率水平下需要液體冷卻,目前尚無通用指南,不能一概而論。

但應注意的是,除了成本分析外,還需要了解液冷方案的一些設計考量,比如冷卻回路中的所有浸潤材料與所使用的冷卻工質相容并保持長期可靠性,使用的冷卻工質不能與任何其他冷卻工質混合使用等等。

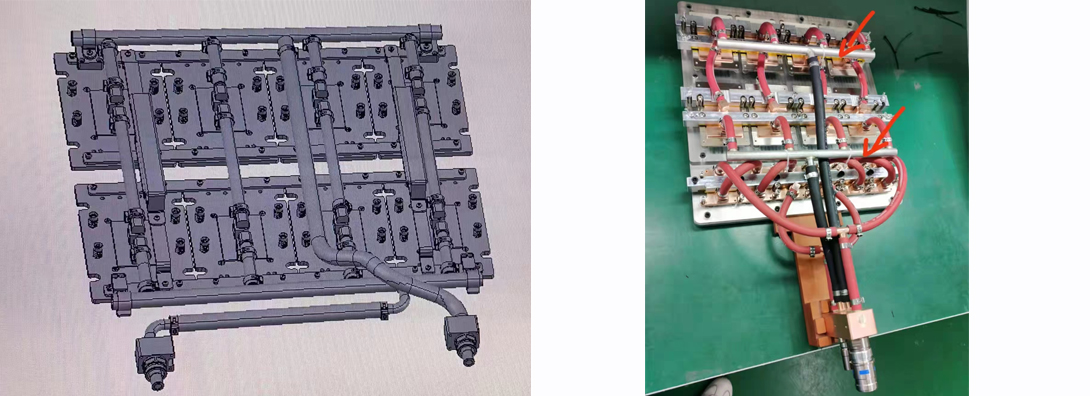

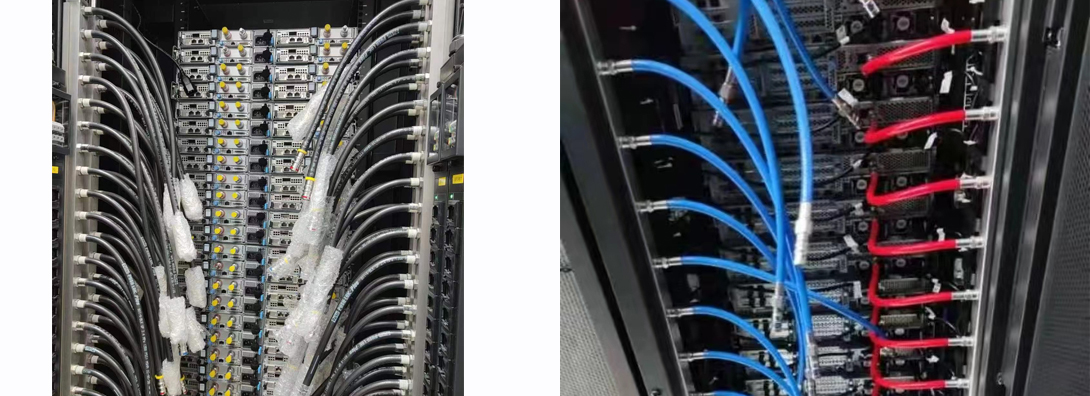

? 服務器液冷模組管路設計

推薦產品:PH AW200NC、Continental AW200NC

? 液冷機柜管路

? CDU 冷量分配單元管路

華為服務器液冷專家交流紀要

1、華為和液冷供應商的合作模式

Q:華為和液冷合作伙伴是如何分工的?

A:華為做得好的方面是研究基礎應用和基礎原材料以及散熱的技術的可靠性關鍵性問題,但不做系統解決方案,但華為要求集成商把關鍵的原材料液冷,冷媒等按照華為研究的方案實行,這其中關鍵的參數,關鍵技術由華為來研究,確定后由集成商提供。

但像英維克做了很多年液冷相關的東西,接頭,熱管等結構件都具有成本優勢。英維克他們在這個領域研究了很多年,直接拿他們的產品來用可能成本更低,技術方面也可靠。如果業界沒有好的產品,華為可以自己研究目前來看已經有了就會去直接采購。

Q:可以理解為,華為對冷卻液冷板核心的技術想要自己掌控,華為 2012 實驗室不做工程化的東西,做的是技術輸出的角色,所以華為的服務器和云計算中心都是找合作伙伴做的是嗎?

A:對,華為主要是評估技術,和集成商做技術方面的合作開發,做成產品級是合作伙伴來實行。比如其中的冷媒,冷管,管道布置,以及里面的瓷片,華為不做因為成本高且量不大。所以技術上的合作不會搶占系統集成商的市場。華為研究了一些新的技術(通過智能監控系統控制功耗)之后會提出該如何做,集成商再按照要求去開發,部署到體系中。

2、華為液冷供應商的合作伙伴

Q:合作伙伴大概有幾類,按照什么劃分檔次或者說市占率多少?

A:英維克在華為服務器里面做的比較多,排名還是**的,份額 30%左右。

高瀾基本排在第二,偏向于中低端服務器,采購量應該也在 20~30%左右。

川潤份額在 15-20%左右,川潤潛力比較大,目前主要做特殊場景下的散熱。

AVC、智通電子等,但是這類合作伙伴不做液冷,做風冷等低端服務器。

目前華為 A 級合作伙伴是英維克和高瀾,優勢主要體現在技術和成熟度。B 級是川潤,AVC、智通等。

但是液冷合作伙伴就是英維克,高瀾和川潤三家,AVC 和智通是做風冷的。

Q:川潤做的特殊場景散熱怎么理解?和英維克相比優劣勢在哪里?

A:川潤在電力電網和儲能的液冷做的技術比較成熟,且成本管控能力比較好,所以受到了華為的認可。川潤的技術方面在華為服務器的應用來看做的問題不大,技術主要運用在數據中心、云計算,后續還要觀察長期穩定性方面,比如會不會有液體滲漏,接頭處會不會被腐蝕,超醇水會不會產生一些有害物質等問題。

華為服務器有些是非標準定制的,體積、大小和常規的服務器不一樣,川潤做液冷的定制開發。定制開發指的是管道包括接頭都是非標準件,采取壓鑄工藝做出來新的不是大量使用的標準件。這些標準件成本高、沒有大批量生產、質量穩定性有待驗證。

英維克目前不愿意定制開發(影響產能),而川潤做為新進入者比較靈活,定制化的東西可以去開模,由華為提供技術支持。

川潤的液冷在儲能,電力電網上面以及有很多運用了,所以用在服務器上技術實力受到華為認可。但是公司大批量供貨的時間不太長,長期可靠性的驗證還需要再觀察一段時間。目前華為大規模的常規標準產品是英維克用的多一點。

川潤目前也在爭取做標準化的產品給華為認證,華為標準的服務器也用了川潤的產品(小批量驗證看市場反應),川潤是比較有潛力的,川潤進入 A 級合作伙伴也是很有可能的,如果在新一輪招標中商務招標中,川潤提供的價格有競爭力的話份額會超過高瀾,排在第二。

Q:新一輪的商務招標大概在什么時候開始?

A:今年第四季度招完了,新一輪在明年的 2 月份啟動。每年招標兩次,上下半年各一次。目前來看,這幾家集成商基本都非常穩定。招標主要看和采購怎么談,看招標的價格和配合度然后采購、其他質量部門和研發部門打分進行排名,*終才能決定份額。

Q: *終客戶是華為,還是超聚變和華鯤振宇這種服務器公司?

A:幾家服務器公司關系是

超聚變,英維克配合的多一點。高瀾也有供貨,畢竟超聚變體量比較大。

華鯤震宇。川潤主要配合華鯤震宇,兩家企業都在成都,且兩家企業距離相距不遠。

服務器廠商和液冷解決方案供應商需要捆綁合作的原因在于責任認定。舉個例子冷板末端需要直接在 CPU 或者 GPU 服務器內部,通過一塊中空的鋁合金板或者銅板與 CPU、GPU 進行連接。銅板上面有一根管子,從服務器內部拉出來,然后連接到換熱器板上,管道中流動的是去離子水。然后再連接到水泵節能塔等一套系統,所以這套系統與 CPU 是緊密相連的。現在*大的問題是明確責任。一旦出現問題,責任應該由誰承擔,這是個非常重要的問題。華為采購來的是服務器和散熱器已經組裝好的,直接接冷管和冷媒系統開通循環起來,其他不會現場再去裝。

Q:定制開發的利潤率情況如何,能賺錢么

定制開發價格往往高于標準的,因為加工成本高,川潤利潤是很高的。產品利潤能達到 50%-60%的毛利,純利潤 30%-40%。

3、AI 服務器

Q:AI 服務器液冷競爭格局有無變化

A:AI 服務器和通用服務器并沒有大的區別,技術原理上都是相同的,都是通過冷媒去散熱,只是單位時間內的散熱量和散熱功耗比較大。

Q:AI 服務器液冷價值量多少錢呢?

A:AI 服務器至少兩三萬塊一套。

華為液冷超充專家交流紀要

Q:充電槍線的價值量?

價格比較透明,600A的價格在1萬元/只,600千瓦充電功率的場站要根據設計,一個充電堆可以有多個端口,也不一定所有槍線都用液冷。一般250千瓦以上要用液冷的。場站都是充電堆的形式,前面整流是一個堆,后面充電樁可以分很多路。當前市面上的情況看,10個充電槍里可能2個是液冷的,后面大功率液冷槍的比例會慢慢增加。我們600千瓦的充電堆*多支持12把槍。前面整流堆是限定死了,后面加起來可以比600千瓦大,但600千瓦的整流堆是可以過載到720千瓦的。

Q:申請一個600千瓦的場站,要想做到更大的功率,是需要重新申請嗎?

是的,容量不夠是不行的。申請就是去電力公司填一個表格,等他們施工就可以,電力公司是歡迎的。如果線路上已經沒有容量了,需要單獨拉線,就會問你收費,看你要不要付錢。

Q:華為的場站都是600千瓦的嗎?

華為數字能源部門不建場站。它是充電堆的開發部門,不做運營。但如果說華為汽車,就不一定了。小鵬、理想、蔚來也都在建自己的充電站。

Q:華為的場站是誰在運營?

是第三方。具體不好講。

Q:華為目前有多少個場站?

200多個也只是今年,原來規劃的量很大,*后臺數也就是小幾千臺。明年規劃的量是小幾萬臺,但也沒有定死。

Q:什么場景適合建設超充站?

充電堆這么大功率,對商業區和居民區要面臨兩個挑戰,**是空間,雖然液冷可以減少15%占地面積和體積,但畢竟是600千瓦的,整流堆就要4立方米,加上變壓器等設備,第二是電力容量。我們看到比較好的場景是高速公路或國道兩邊,是國網的地盤,這里空間是夠的,電力配套也是到位的。另外就是幾個油企,他們的網點也比較從成熟了,比較全,大多數配電都還是可以的,有一些線路還是專線,但他們可能面臨一些安全保護問題。

Q:除了國網和油氣,第三方運營平臺也是你們客戶嗎?

第三方肯定是的,協鑫他們就來了一趟,充電堆去年就做出來了,特銳德以前就買華為的充電模塊,他們自己做快充樁。我們得到的消息是他們也在做充電模塊,但還沒有那么快,還在向華為買。

Q:車企也是充電樁客戶,小鵬他們有可能會購買華為的充電樁嗎?

現在還沒有明確消息,他們也躍躍欲試,也在看。做充電堆的大家都在做。

Q:在汽車端的競爭關系會影響充電堆銷售嗎?

不會。數字能源和汽車是兩個獨立事業部,我們數字能源事業部相當于是騎車事業部的供應商,它制約不了我們。我們當初做這個業務是瞄著國網南網和三桶油的,但他們落地過程中比較緩慢,今年這小幾千臺主要還是運營商買去了,其中三分之一是華為自己裝的,相當于廣告費,這里裝幾臺那里裝幾臺,做實驗用的,剩下就是運營商買去了。往后看肯定還是以國網南網和三桶油這些客戶為主。至于出海,當前看可能也只是廣告的目的大一些,現在海外市場比中國要小十倍。

Q:充電樁的海外銷售情況?

我們在香港搞幾個,其他就沒有了。海外市場這兩年實際量是比較小的,歐洲和美國每年也就是兩三萬臺,國內是30萬臺,海外量比較小。我說的是充電樁,是堆的概念,可以配多把槍。

Q:今年200多個場站,就對應小幾千個充電堆嗎?

是的。本來預計今年量要大不少,但有一個大客戶落地慢了很多,就少了

Q:價值量?

2米-3.5米,不會很長。小的會便宜一些,但不是線性的。600A,3.5米的,就是上萬了。

Q:毛利率?

不好講,這是一個很新鮮的東西,技術難度也很大。肯定比傳統槍線高。傳統槍線就按大宗商品銅的價格去稱重。

Q:充電聯盟的數據顯示今年前三季度公共充電樁數字增長不快,但上市公司的增速都比較快,怎么看?

充電聯盟的數據是不能代表行業的,是不準確的。

Q:如果充電聯盟數量不準確的話,如何跟蹤充電樁數量?

跟蹤新能源車的數量就可以,按*近幾年的數據,新增的公共充電樁的車樁比大概是9:1,今年可以到7:1。理想狀態可能是3:1。新增的公共充電樁里面,直流樁占比已經在48%,去年新增直流樁是31-34萬臺,今年要到56-60萬臺了。海外基本上70-80%的公共充電樁都是交流樁,訴求和國內不一樣。

Q:1秒1公里?

一般SUV,80度電,跑600公里,這樣一公里是0.13度電,這樣我一秒充0.1度,是這么來計算的。

Q:充電樁出口?

國內現狀看,整樁出口的非常少。未來肯定是會和光伏逆變器、儲能一樣去占領海外市場。ABB,施耐德也自己研發過,但后來還是去和華為購買模塊去做充電樁。我們國內電力電子技術不比海外差,而且供應鏈完全可以打敗海外供應鏈,他們買國內模塊比自己做便宜。

Q:特銳德那邊很多是充電比較慢的樁,他們如果換超充的話怎么看?

我們搞的360千瓦的充電樁就是為替換場景準備的。特銳德的充電樁是80和60千瓦的多一些,他們電容量是夠的,它是風冷樁,體積本身就比液冷大,這樣替換是沒問題的。

Q:整樁出口歐美等市場什么時候可以上量?

應該是要到后年。

Q:液冷槍不含線的價格是多少?

不可能分開的,分開就沒辦法做了。槍頭和線纜是要可靠連接,還需要液體和導體都是包裹的,難點就在這里。是一體的,沒辦法分開。

Q:海外住宅比較適合裝交流樁,公共樁的車樁比是15:1,未來怎么看?

歐美可能5:1,直流占3-4成比較合適。

Q:快充、超充比較多的話,車樁比有必要做到1:1配套嗎?

不僅要考慮當前的小車,未來所有車可能都是電車,這里面就有大車,可能是好幾百度電的車。

Q:農村需要交流樁嗎?

農村不會用交流樁,農村隨便拉一根線就可以。

0519-82989061

0519-82989061